Finanzstrafen sind keine Kavaliersdelikte

In unserem aktuellen Artikel informieren wir über die Voraussetzungen für finanzstrafrechtliche Vergehen und zeigen 4 Beispiele mit ihrem möglichen Strafausmaß.

Erstellt von: Andreas Wagner

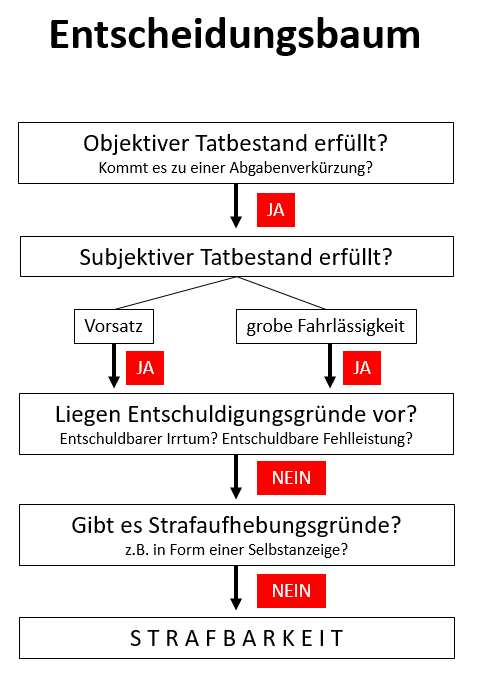

Auch oftmals vergleichbar harmlos wirkende Handlungen können uU finanzstrafrechtliche Relevanz entfalten. Dabei darf nicht vergessen werden, dass auch bereits nur geringfügige Finanzvergehen grundsätzlich bereits strafbar sind. Oftmals werden in diesen Fällen nur keine Finanzstrafverfahren eingeleitet.

Damit ein Finanzvergehen vorliegt, müssen folgende Voraussetzungen erfüllt sein:

- eine Abgabenverkürzung, z.B. Verbuchung von offensichtlich privat veranlassten Aufwendungen als betrieblich, wodurch sich eine geringere Einkommensteuer- oder Körperschaftsteuerbelastung ergibt

- subjektive Tatseite muss erfüllt sein, d.h. Sie müssen vorsätzlich oder zumindest grob fahrlässig gehandelt haben

Das Finanzstrafrecht kennt - wie auch das allgemeine Strafrecht - die Begriffe „Vorsatz“ und „Fahrlässigkeit“. Finanzvergehen sind immer bei Vorsatz oder grober Fahrlässigkeit strafbar. Dabei versteht man unter grober Fahrlässigkeit, ein ungewöhnliches und auffallend sorgfaltswidriges Handeln.

Als Täter kommen sowohl Unternehmer als auch Privatpersonen in Betracht (z.B. Pensionist erklärt seine ausländische Pension nicht). Strafen können uU durch eine rechtzeitige Selbstanzeige abgewandt werden.

Beispiel 1: Der Unternehmer A beschließt in Folge von Liquiditätsproblemen Ausgangsrechnungen vom März erst ein Monat zeitverzögert im April zu verbuchen. Dadurch ergibt sich im März eine Verkürzung an Umsatzsteuer iHv € 20.000,00, die allerdings im Folgemonat durch Einreichung einer überhöhten Umsatzsteuervoranmeldung wieder ausgeglichen wird.

Lösung: Der Unternehmer A bewirkt für März eine Abgabenverkürzung, da er zu wenig an Umsatzsteuer entrichtet. Die Kompensation im Folgemonat durch eine höhere Umsatzsteuer ist für deren grundsätzliche Strafbarkeit nicht entscheidend, allerdings könnte sie bei der Höhe der Strafe Berücksichtigung finden. Da der Unternehmer A dies scheinbar bewusst macht, um seine Liquiditätsprobleme auszugleichen, ist wohl von Vorsatz auszugehen. Daher liegt iSd FinStrG eine Abgabenhinterziehung vor. Sie wird mit bis zum 2fachen des verkürzten Betrages bestraft, d.h. bis zu € 40.000,00.

Beispiel 2: Der Unternehmer A macht im Rahmen seiner Einkommensteuererklärung eine Vielzahl privater Aufwendungen als Betriebsausgabe geltend. Aufgrund dessen kommt es zu einer Einkommensteuerverkürzung von € 10.000,00.

Lösung: Der Unternehmer A bewirkt eine Abgabenverkürzung, da die Einkommensteuer zu gering festgesetzt wird. Zu klären ist die Frage, ob Unternehmer A vorsätzlich oder fahrlässig und wenn fahrlässig, ob er grob fahrlässig handelt. Sollte allerdings mindestens grobe Fahrlässigkeit nachgewiesen werden, liegt auch hier wieder eine Abgabenhinterziehung vor. Im Falle von Vorsatz beträgt die Strafe bis zum 2fachen des verkürzten Betrages, d.h. bis zu € 20.000,00, und bei grober Fahrlässigkeit bis zum einfachen des verkürzten Betrages, d.h. bis zu € 10.000,00.

Beispiel 3: Eine GmbH verkauft ein betriebliches Grundstück. Da der Geschäftsführer vor zwei Jahren auch schon einmal privat ein Grundstück verkauft hat und der Notar dabei die dafür angefallene Steuer abgeführt hat, geht er davon aus, dass auch in diesem Fall nach erfolgtem Verkauf keine weiteren Verpflichtungen für ihn bestehen. Die GmbH berücksichtigt den Veräußerungsgewinn daher nicht in ihrer Körperschaftsteuererklärung.

Lösung: Die GmbH bewirkt auch in diesem Fall eine Abgabenverkürzung, da die Körperschaftsteuer zu gering festgesetzt wird. Wenn eine GmbH ein Grundstück verkauft, dann muss der Notar keine Steuer einbehalten und abführen. Daher müsste in einem solchen Fall der Veräußerungsgewinn auch in die Körperschaftsteuererklärung aufgenommen werden. Hierbei stellt sich wieder die Frage, ob zumindest grobe Fahrlässigkeit vorliegt. Eine GmbH als juristische Person handelt durch ihre Organe, bspw. deren Geschäftsführer. Der Geschäftsführer einer GmbH ist daher auch für deren abgabenrechtliche Belange zuständig. Kann daher zumindest grobe Fahrlässigkeit nachgewiesen werden, ist der Geschäftsführer als unmittelbarer Täter zu bestrafen.

Beachten Sie bitte in diesem Zusammenhang: Unmittelbarer Täter iSd FinStrG kann immer nur eine natürliche Person sein. Begehen daher juristische Personen (z.B. GmbH, AG, Verein) oder eingetragene Personengesellschaften (OG, KG) Finanzvergehen, dann kommen als unmittelbare Täter deren Vertreter in Betracht. Im obigen Beispiel bedeutet das: Unmittelbarer Täter ist der Vertreter der GmbH, d.h. der Geschäftsführer. Die GmbH kann aber als s.g. Verband bestraft werden, wodurch es zu einer Doppelbestrafung kommen kann. Liegt die Abgabenverkürzung z.B. bei € 25.000,00 an Körperschaftsteuer und wird grob fahrlässiges Handeln des Geschäftsführers nachgewiesen, kann für ihn eine Strafe von bis zu € 25.000,00 und für die GmbH als Verband in ebensolcher Höhe verhängt werden.

Beispiel 4: Frau H vermietet seit rund 10 Jahren eine Wohnung. Die Einkünfte hat sie bisher nicht in ihrer Steuererklärung angegeben. Sie reicht regelmäßig eine Arbeitnehmerveranlagung ein.

Lösung: Frau H bewirkt eine Abgabenverkürzung, da sie die Mieteinnahmen in ihrer Einkommensteuererklärung nicht angibt und daher die Einkommensteuer zu gering festgesetzt wird. Kann zumindest grobe Fahrlässigkeit nachgewiesen werden, liegt eine Abgabenhinterziehung vor.

Achtung: Im Finanzstrafrecht gelten gänzlich andere Verjährungsfristen als im Abgabenverfahren. In solchen Fallkonstellationen (bei fortgesetzten Delikten, wie z.B. der jährlichen Nichterklärung der Vermietungseinkünfte) verjährt die Strafbarkeit uU erst absolut nach 10 Jahren oder (wenn bei Vorsatz und aufgrund der Höhe das Gericht zuständig wäre) überhaupt nicht.

Mögliche Finanzvergehen sind auch bspw.:

- Schwarzumsätze

- Ausländische Einkünfte (Dienstverhältnis, Pension, Wertpapiere), die nicht in Österreich erklärt werden

- Inanspruchnahme von Steuerbefreiungen in der USt, wobei die Voraussetzungen nicht vorliegen (steuerfreie Lieferungen in andere EU-Länder, wobei die Ware in Österreich verbleibt)

Auch die Beauftragung eines Steuerberaters, schließt die Strafbarkeit des Abgabenpflichtigen selbst nicht automatisch aus. Und auch im Finanzstrafrecht gilt: Unwissenheit schützt vor Strafe nicht. Es ist daher auch im Einzelfall zu prüfen, inwieweit es Ihnen zumutbar gewesen wäre, sich bei einem sachverständigen Dritten, z.B. einem Steuerberater, zu erkundigen.

Mag. (FH) Martin ROSENAUER

Steuerberater, Geschäftsführer„3 Jahrzehnte in der Treuhand-Union“

Martin Rosenauer ist seit 1995 bei der Treuhand-Union. Seine Karriere begann als Buchhalter bis hin zum Steuerberater im Jahr 2010. Seit 2012 ist er Geschäftsführer und Inhaber der TU-Eisenstadt.

TREUHAND-UNION is a member of Nexia, a leading, global network of independent accounting and consulting firms. Please see the "Member firm disclaimer" for further details.